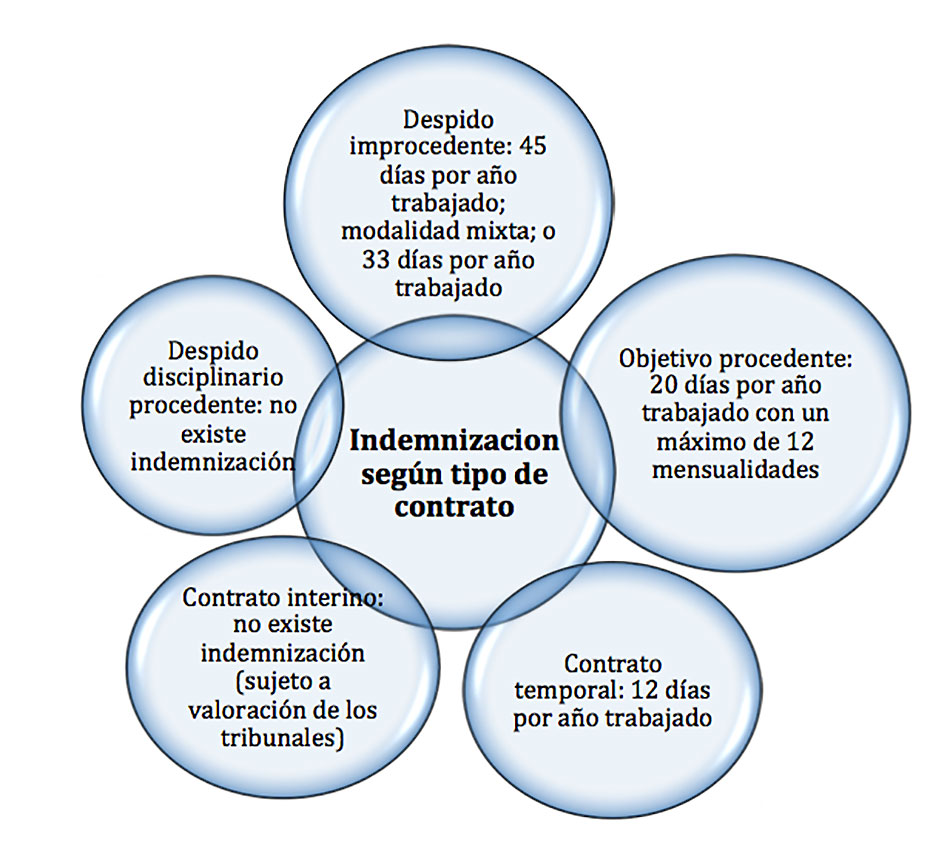

Tras la más que comentada sentencia del Tribunal de Justicia de la Unión Europea sobre la equiparación de indemnización por despido entre interinos e indefinidos en el marco jurídico español, el revuelo creado entorno a los contratos laborales y el derecho, o no, a percibir una indemnización está más que justificado. En las próximas líneas vamos a tratar cada una de las distintas compensaciones previstas en nuestro ordenamiento jurídico, sin…